Pentru Facturare si Gestiune recomandam SmartBill. Incerci GRATUIT!

- Registrul-jurnal este prevazut la articolul 20 din Legea contabilitatii ca fiind unul din registrele contabile obligatorii.

- Actul legislativ care reglementeaza intocmirea, editarea si pastrarea registrelor de contabilitate este Ordinul nr. 2.634 din 5 noiembrie 2015 privind documentele financiar-contabile, publicat in Monitorul Oficial nr. 910 din 9 decembrie 2015.

- Legea contabilitatii prevede ca registrele de contabilitate trebuie sa se utilizeze in stricta concordanta cu destinatia acestora si se prezinte in mod ordonat si sa fie astfel completate incât sa permita, in orice moment, identificarea si controlul operatiunilor contabile efectuate.

- Registrul jurnal se pastreaza in arhiva timp de 10 ani, cu incepere de la data incheierii exercitiului financiar in cursul caruia au fost intocmite.

- Este documentul in care se inregistreaza cronologic toate operatiunile economico-financiare efectuate de entitate. Este practic o lista a tranzactiilor din cursul perioadei.

- In cazul in care firmele au operatiunile de aceeasi natura, realizate in acelasi loc de activitate (atelier, sectie etc.), le pot reuni intr-un jurnal auxiliar, care sta la baza inregistrarii in Registrul-jurnal. De exemplu, se pot utiliza jurnale auxiliare pentru operatiunile de casa si banca, decontarile cu furnizorii, situatia incasarii-achitarii facturilor etc.

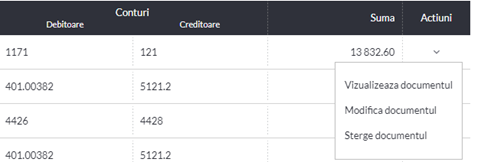

- Elementele obligatoriu de mentionat in registrul jurnal sunt: felul, numarul si data documentului justificativ, explicatii privind operatiunile respective si conturile sintetice debitoare si creditoare in care s-au inregistrat sumele corespunzatoare operatiunilor efectuate.

- In cazul in care se utilizeaza jurnale auxiliare, in Registrul-jurnal se pot prelua numai sumele centralizate pe conturi, preluate din aceste jurnale.

- Totalul registrului jurnal aferent unei luni, trebuie sa corespunda cu totalul rulajului lunar (debitor sau creditor) al balantei de verificare contabile.

- In conditiile in care documentele financiar-contabile (documentele justificative si documentele contabile) sunt intocmite si preluate in contabilitate prin utilizarea sistemelor informatice de prelucrare automata a datelor, semnatura nu constituie element obligatoriu. In astfel de situatii trebuie sa se stabileasca prin proceduri proprii modalitati de identificare a persoanelor care au initiat, dispus si aprobat, dupa caz, efectuarea operatiunilor respective.

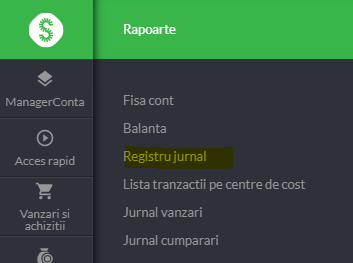

Utilizatorii SmartBill Conta pot genera cu usurinta registrul jurnal din meniul Rapoarte.

Dupa selectarea perioadei sunt afisate cronologic toate inregistrarile contabile din perioada respectiva.

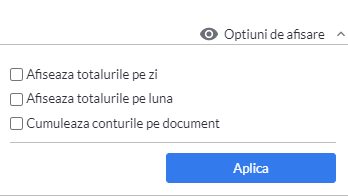

Jurnalul se poate afisa cu totaluri pe zi, pe luna, sau cumuland conturile pe document.

Jurnalul se poate exporta in csv, excel sau se poate tipari.

In plus, in programul de contabilitate de la SmartBill, in dreptul fiecarei note exista optiunea de vizualizare, modificare sau stergere, astfel ca erorile identificate pot fi corectate direct din aceasta fereastra.